Das eigene Haus im Grünen, die eigene Wohnung in der Stadt – viele träumen davon. Trotzdem gelingt der Schritt in die eigenen vier Wände immer weniger Menschen, die Wohneigentumsquote in Deutschland sinkt und ist so niedrig wie in keinem anderen EU-Land. Warum dennoch viele Menschen an ihrem Traum von Wohneigentum festhalten und was sie bisher noch davon abhält, wurde im Rahmen einer aktuellen Umfrage untersucht. Das Meinungsforschungsinstitut Civey 2000 hat dafür Mieterinnen und Mieter befragt.

Eine Sonderveröffentlichung mit freundlicher Unterstützung durch:

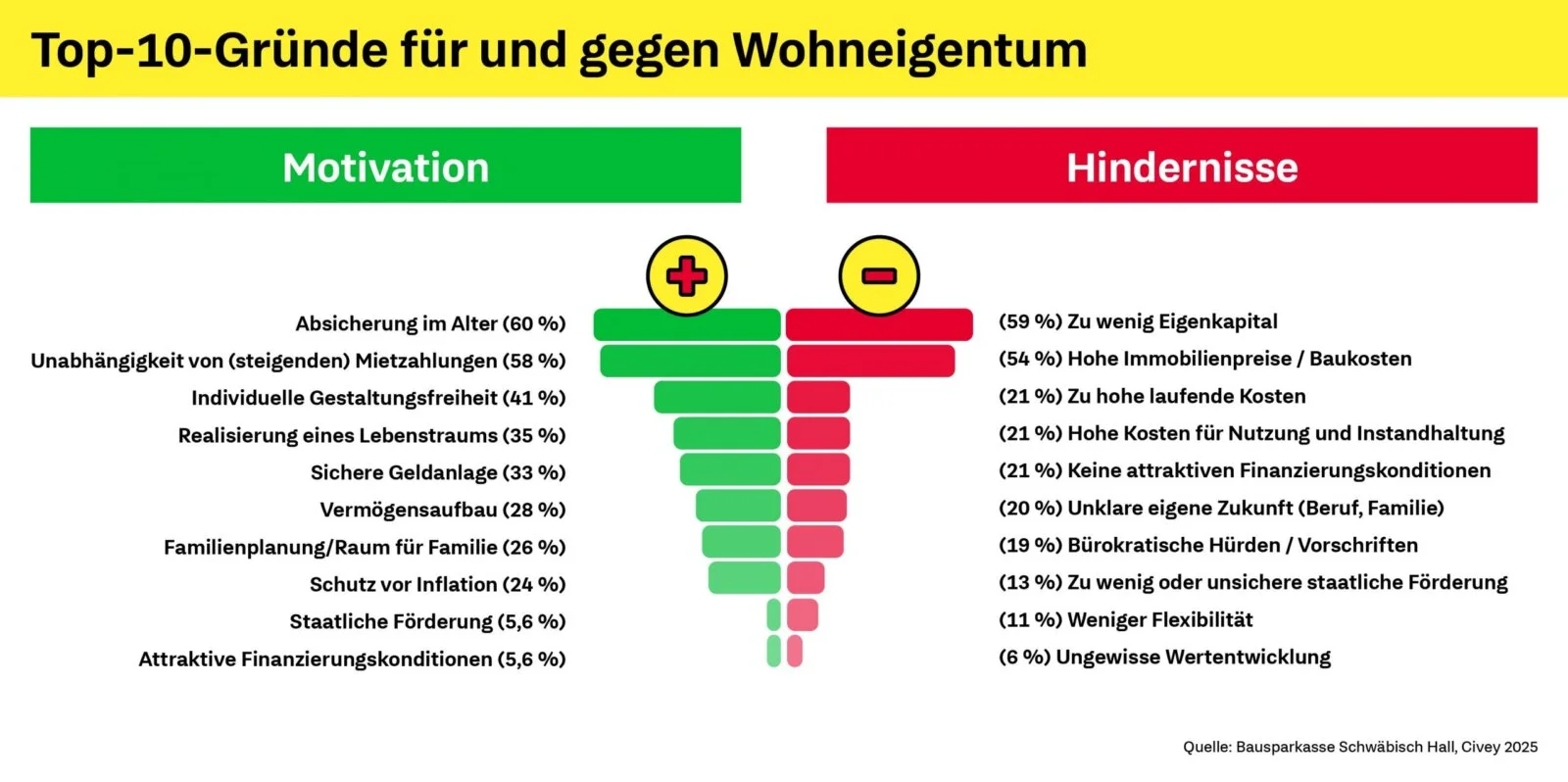

Vorsorge fürs Alter und Schutz von Mietsteigerungen

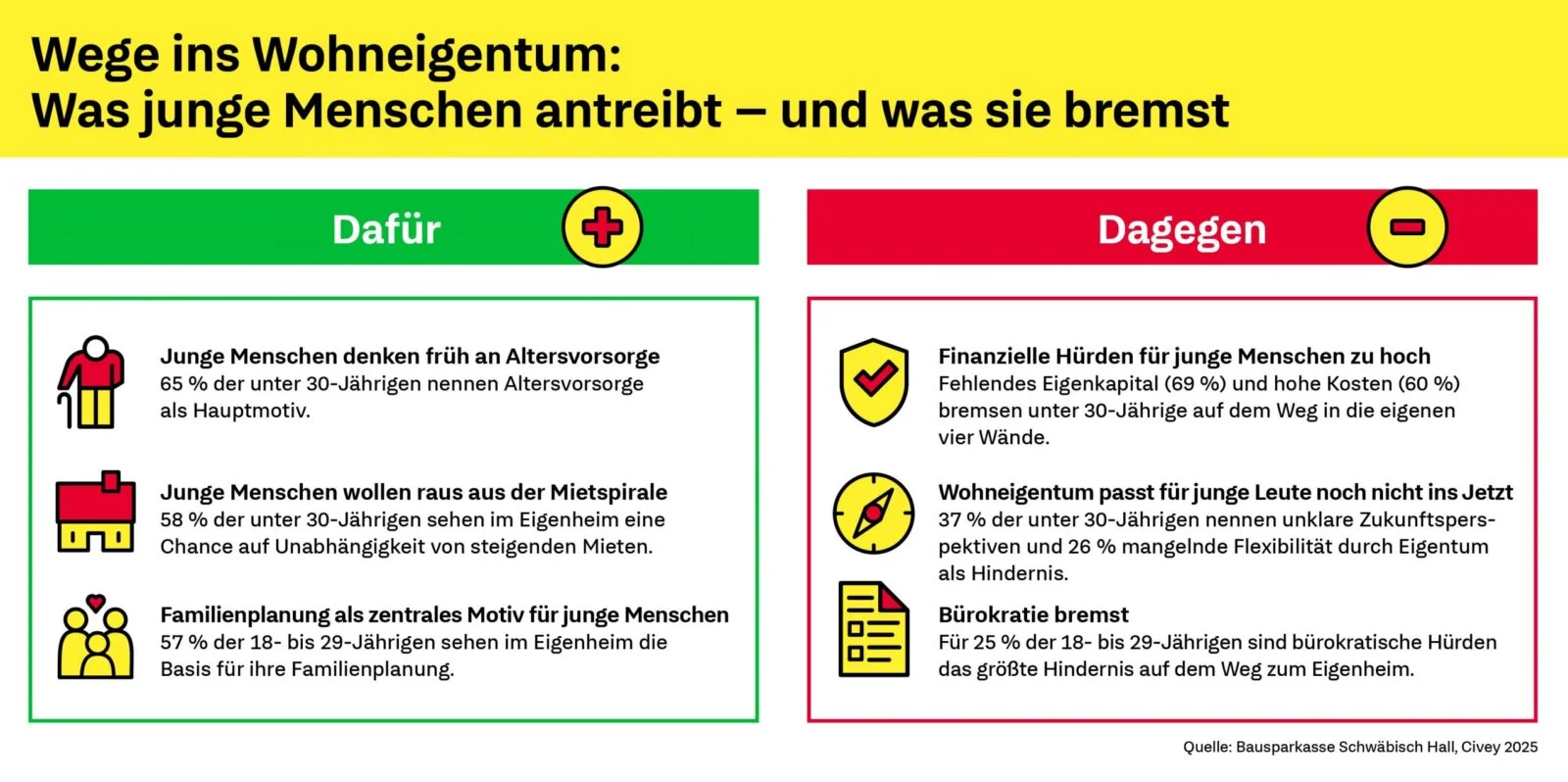

Eine sichere Altersvorsorge ist der Umfrage zufolge ein zentrales Motiv für den Erwerb von Wohneigentum. Das sagten 60 Prozent der Befragten. Gerade die jüngere Generation denkt bereits an morgen, bei den unter 40-Jährigen ist die sichere Altersvorsorge mit 65 Prozent sogar das Hauptmotiv.

Ein zweiter wichtiger Grund sind die steigenden Mietpreise: 58 Prozent der Mieter wollen sich durch einen Immobilienerwerb davor schützen. Für jeden Dritten ist Wohneigentum eine krisenfeste Geldanlage.

Emotionale Motive spielen eine wichtige Rolle

Für mehr als ein Drittel bedeutet der Kauf oder Bau einer Immobilie die Erfüllung eines Lebenstraums – bei den 18- bis 29-Jährigen sogar für jeden Zweiten. Auch persönliche Freiheiten spielen eine Rolle: Rund 25 Prozent schätzen die Möglichkeit, das neue Zuhause nach den eigenen Vorstellungen zu gestalten.

Familienplanung als zentrales Motiv für junge Menschen

Gerade für junge Menschen unter 40 ist der Wunsch nach einem Zuhause für die Familie ein wichtiger Antrieb beim Immobilienkauf. Rund jeder Zweite in dieser Altersgruppe nennt die Familiengründung als zentrales Motiv. Auffällig ist, dass Männer (32 Prozent) den Aspekt „Familienplanung“ häufiger als Motivation nennen als Frauen (18 Prozent).

Bauspar-Experte Mike Kammann fasst zusammen: „Wer sich für Wohneigentum entscheidet, denkt langfristig. Der Wunsch nach den eigenen vier Wänden ist für Menschen aller Altersgruppen mit dem Streben nach Sicherheit verbunden – finanziell und mit Blick auf die persönliche Zukunft. Wohneigentum bedeutet für viele Unabhängigkeit, Stabilität und eine verlässliche Perspektive für die Zukunft.“

Haupthindernis fürs Eigenheim: hohe Anschaffungskosten

Die mit Abstand häufigsten Gründe gegen den Bau oder Kauf einer Immobilie sind finanzieller Natur: 59 Prozent der befragten Mieter nennen fehlendes Eigenkapital als Hauptgrund – bei den unter 30-Jährigen sind es sogar 69 Prozent. Mehr als die Hälfte nennen die hohen Immobilien- und Baukosten als Hindernis. Auch hohe laufende Betriebskosten und eine unklare persönliche Zukunft spielen eine Rolle – sie werden von rund einem Fünftel der Befragten genannt. Auffallend, aber wenig überraschend: In Ballungszentren sind die wahrgenommenen Hindernisse für den Immobilienerwerb am höchsten.

Junge Leute: Unsicherheit bremst den Eigentumserwerb

Für knapp 20 Prozent aller Befragten spricht die eigene Lebenssituation bisher gegen den Schritt in die eigenen vier Wände. Bei den jungen Menschen unter 30 Jahren liegt dieser Wert mit 37 Prozent deutlich höher, unklare eigene Zukunftsperspektiven machen ihnen die Entscheidung besonders schwer. Sie sehen sich durch den Erwerb von selbstgenutztem Wohneigentum in ihrer Flexibilität beschränkt.

„Wohnen darf kein Luxusgut sein und muss wieder erreichbar werden“

Kammann fasst zusammen: „Der Wunsch nach Wohneigentum ist stark. Doch die Umsetzung scheitert zu oft an hohen Kosten und fehlendem Eigenkapital. Die finanziellen Einstiegshürden sind nach wie vor zu hoch, gerade für die Jüngeren.“

Deshalb müsse man von zwei Seiten ansetzen: „Erstens braucht es mehr und langfristigere finanzielle Vorsorge – dafür ist auch die persönliche Eigeninitiative jedes Einzelnen gefragt. Wer später Wohneigentum will, muss rechtzeitig mit dem Aufbau von Eigenkapital beginnen und vorsparen, zum Beispiel mit einem Bausparvertrag.“

Neben der Eigeninitiative brauche es den passenden politischen Rahmen: „Zweitens muss das Wohnen wiederbezahlbarer und der Wohnungsbau wiederbelebt werden. Wohnen darf kein Luxusgut sein. Dafür müssen die Bau- und Baunebenkosten runter. Eine wichtige Stellschraube dabei ist es, die überbordende Bürokratie bei den Bau- und Genehmigungsverfahren zu entschlacken. Beim Eigentumserwerb müssen die Nebenkosten reduziert und der Eigenkapitalaufbau gezielt gefördert werden, um den Einstieg ins Eigentum zu erleichtern. Wenn mehr Menschen den Sprung in die eigene Immobilie schaffen, entlastet das auch die Mietmärkte.“

Mike Kammann betont: „Vor allem junge Menschen müssen wieder eine realistische Perspektive haben, ihren Traum vom Wohneigentum umsetzen zu können. Der Staat ist gut beraten, sie gezielt dabei zu unterstützen, mit Wohneigentum für die Zukunft vorzusorgen. Wohneigentum muss wieder erreichbar werden – durch das Zusammenspiel von Eigeninitiative und politischer Unterstützung. Nur so kann aus dem Wunsch nach Sicherheit und Stabilität ein konkreter Schritt in die eigene Zukunft werden.“

Quelle: Bausparkasse Schwäbisch Hall

Höchste Zeit für die Anschluss-Finanzierung?!

Rechtzeitig und günstig umschulden

91 Prozent der Kreditnehmer in Deutschland haben für ihre laufende Finanzierung eine Zinsbindung vereinbart. Fast die Hälfte benötigt danach eine Anschluss-Finanzierung, um die Restschuld zu begleichen – und das schon in diesem oder im nächsten Jahr. Die Herausforderung: Die Zinsen sind in den letzten zehn Jahren deutlich gestiegen. Eigenheimbesitzer, die in der Niedrigzinsphase einen günstigen Immobilienkredit aufgenommen haben, müssen also bei der Anschluss-Finanzierung mit deutlich höheren Zinsen rechnen. Das wirft Fragen auf: Welche Möglichkeiten der Anschluss-Finanzierung gibt es, wann sollte man sich darum kümmern und wie lassen sich die Zinskosten möglichst niedrig halten? Baufinanzierungsexperte Ralf Oberländer kennt die Antworten.

Frühzeitig handeln

Die Niedrigzinsphase ist vorbei, für viele dürfte die Anschluss-Finanzierung teurer werden. Darlehen, die aktuell auslaufen, wurden 2015 zu einem Zinssatz zwischen 1,3 und 1,7 Prozent abgeschlossen. Inzwischen sind es 3,3 bis 3,8 Prozent. „Wer nicht von steigenden Bauzinsen und höheren Raten überrascht werden will, sollte sich spätestens ein halbes Jahr vor Ablauf der Sollzinsbindung um die Anschluss-Finanzierung kümmern“, rät Ralf Oberländer. Grundsätzlich gilt: je früher, desto mehr Möglichkeiten und desto günstiger! Die Art der Anschluss-Finanzierung hängt davon ab, wann die Zinsbindung ausläuft.

Maximal drei Monate bis zum Ablauf der Zinsbindung:

Anschlussdarlehen

Endet die Zinsbindung des Baukredits schon innerhalb der nächsten drei Monate, können Anschlussfinanzierer die Restschuld des alten Darlehens mit einem Sofortdarlehen ablösen. Diese kurzfristige Lösung eignet sich vor allem in dringenden Fällen – in der Regel sind die nachfolgenden Finanzierungsoptionen die bessere Wahl.

Bis rund sechs Monate vor Ablauf der Zinsbindung:

Umschuldung oder Prolongation

Prolongation: Verlängerung des bestehenden Kreditvertrags zu neuen Konditionen. Ein entsprechendes Angebot erhält der Darlehensnehmer in der Regel sechs Monate vor dem Laufzeitende. „Ein Vorteil dieser Option ist die einfache Abwicklung, denn die Einrichtung erfolgt schnell und ist meist nur mit einer Unterschrift verbunden. Außerdem ist keine kostenpflichtige Änderung im Grundbuch notwendig“, ergänzt der Experte. Ein Nachteil ist allerdings, dass die Zinsen oft höher sind als bei einer Umschuldung. Hier rät Oberländer: „Idealerweise fragt man bei der Prolongation nach unterschiedlichen Zinsbindungsfristen und hakt noch einmal nach, wenn einem die Sollzinsbindung nicht zusagt. Oft zeigen sich die Banken hier kooperativ.“

Umschuldung: Ablösung durch einen neuen Kredit. Bei einer Umschuldung wird die Restschuld durch ein neues Darlehen bei einer anderen Bank beglichen. Um eine Entscheidung für oder gegen eine Umschuldung treffen zu können, ist der Vergleich mehrerer Angebote erforderlich. „Ab einem Zinsunterschied von 0,2 Prozent sollten Kreditnehmer einen Wechsel in Erwägung ziehen. Zu bedenken ist allerdings, dass ein Bankwechsel mit Kosten verbunden ist. „Grundschuldabtretung, Notar- und Grundbuchgebühren belaufen sich üblicherweise auf einige hundert Euro“, weiß Oberländer. Eine Umschuldung lohnt sich, wenn die Konditionen der neuen Bank günstiger sind als die Mehrkosten für den neuen Kredit. Idealerweise sollte man die Umschuldung und Prolongationsangebote spätestens sechs Monate vor Ablauf der bestehenden Zinsbindung prüfen. Dann bleibt genügend Spielraum, zu vergleichen und die erforderlichen Unterlagen zusammenzustellen. Ein weiterer Vorteil: Mehrere Verbindlichkeiten können zu einem Kredit zusammengefasst werden. So wird die monatliche finanzielle Belastung übersichtlicher und basiert auf einem einheitlichen Zinssatz.

Bis fünf Jahre vor Ablauf der Zinsbindung:

Forward-Darlehen

Mit einem Forward-Darlehen können sich Eigentümer die Zinsen von heute bis zu fünf Jahren vor Ablauf der Zinsbindung sichern. Am Ende der festgelegten Vorlaufzeit wird das Darlehen ausgezahlt. „Die Konditionen für das Darlehen sind für die gesamte Laufzeit festgeschrieben und man kann sich Zinsen, die in Zukunft möglicherweise höher ausfallen, frühzeitig sichern“, erläutert Ralf Oberländer. „Allerdings wird für jeden ‚Wartemonat‘ bis zur Auszahlung des Darlehens ein Zinsaufschlag fällig. Dieser liegt derzeit in der Regel bei maximal 0,02 Prozentpunkten/zwischen 0,01 und 0,03 Prozentpunkten. Die endgültige Zinshöhe hängt von der Laufzeit und der Sollzinsbindung des Finanzierungsmodells ab.“

Mehr als fünf Jahre vor Ablauf der Zinsbindung:

Vorsorge-Bausparvertrag

Wer neben der Kredittilgung noch finanziellen Spielraum hat, kann parallel einen Bausparvertrag in Höhe der Restschuld ansparen und sich so günstige Zinsen sichern. „Bis zum Ende der Zinsbindung sollten mindestens 25 Prozent der Bausparsumme eingezahlt sein. Dann kann das Bauspardarlehen über die Wahlzuteilung den alten Kredit ablösen und wird in Raten zurückgezahlt“, erklärt Oberländer. Ein Tipp des Experten: „Der Vorteil des Vorsorge-Bausparvertrags ist die staatliche Förderung: Mit Wohnungsbauprämie, Arbeitnehmersparzulage und Wohn-Riester sind Kreditnehmer schneller schuldenfrei. Welche Förderungen in Anspruch genommen werden können, prüft der Finanzberater.“

Wichtige Hinweise für Anschlussfinanzierer

Achtung: Wird die geplante Anschluss-Finanzierung, etwa ein Forward-Darlehen, vom Kreditnehmer nicht pünktlich zum Ende der Zinsbindung abgerufen, können sogenannte Bereitstellungszinsen anfallen. Das ist eine Art „Wartegebühr“, die die Bank für das Bereithalten des Kreditbetrags verlangt. Um diese Zusatzkosten zu vermeiden, sollten Kreditnehmer den Zeitpunkt des Abrufs frühzeitig planen. Tipp: Kreditnehmer sollten wissen, dass sie dank des Sonderkündigungsrechts nach § 489 BGB nach zehn Jahren aus ihrem bisherigen Vertrag aussteigen können, ohne dass eine Vorfälligkeitsentschädigung anfällt. Das ist besonders interessant, wenn die Bauzinsen im Lauf der Finanzierung sinken: So kann man trotz einer anfänglichen Zinsbindung von 15, 20 oder mehr Jahren früher von möglicherweise besseren Konditionen profitieren.

Quelle: Bausparkasse Schwäbisch Hall