Mach’s neu: Die Verjüngungskur fürs Heim strafft auch die Nebenkosten

Heizung, Strom, Wasser – Nebenkosten kommen in Zeiten steigender Preise eine große Bedeutung zu. Durch eine Anpassung des eigenen Nutzungsverhaltens, eine Modernisierung der Immobilie und den Einsatz von Fördermitteln für die Finanzierung können Haus- und Wohnungsbesitzer viel Geld sparen. Dies ist eines der Themen unseres Bauen und Wohnen-Spezials vom Mai 2022.

Eine Sonderveröffentlichung mit freundlicher Unterstützung durch:

Flexibel wohnen und arbeiten

Neue Formen des städtischen Wohnens und Arbeitens finden immer mehr Anhänger. Cluster-Wohnen und Co-Working-Spaces ermöglichen eine neue Wohnflexibilität. Sie versprechen nicht nur kreatives Wohnen, sondern auch die effektivere und preiswerte Nutzung von Platzressourcen.

Viele Menschen suchen eine Antwort auf steigende Mietpreise und den Bedarf an wohnortnahen Arbeitsplätzen. Eine Option ist es, Wohnraum gemeinsam zu gestalten und Gemeinschaftsräume fürs Arbeiten zu schaffen. Cluster-Wohnungen, eine Kreuzung zwischen Wohngemeinschaft und Kleinstwohnung, bieten dafür attraktive Möglichkeiten. Sie sehen zusammen nutzbare Räume vor, etwa Wohnküchen, Bibliotheken, Lesezimmer oder Dachterrassen. „Für das Wohnen bedeutet das ein Umdenken“, sagt Iris Laduch von der BHW Bausparkasse.

„Neue Konzepte zielen daher auch auf die langfristige Flexibilität für die Bewohnenden.“ Noch werden die meisten Wohngebäude sowohl eigentumsrechtlich wie auch bautechnisch als Einzeleinheiten gebaut. Das erschwert eine spätere Anpassung, wenn sich Bedürfnisse verändern. Das Cluster-Wohnprojekt Spreefeld in Berlin zeigt, welche Vorteile ressourcen- und klimaschonende Wohnqualität bieten kann. Im Erdgeschoss gibt es sogenannte Optionsräume, die etwa als Co-Working-Space dienen oder vermietet werden können.

Das Geld liegt auf deutschen Dächern: Sonnenenergie macht Immobilienbesitzer unabhängiger

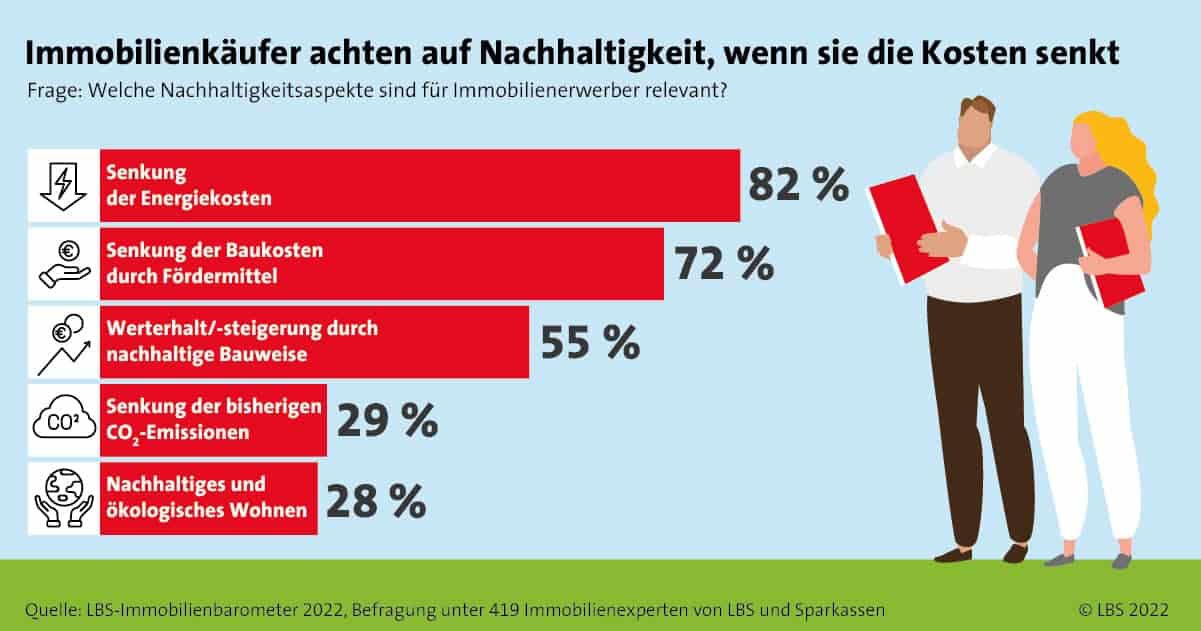

Die Energiepreise explodieren, aber nur jeder zehnte Besitzer eines dafür geeigneten Daches nutzt bisher die kostenlose Energie der Sonne. Deshalb plant die Bundesregierung unter anderem eine wieder verbesserte Einspeisevergütung für Solarstrom noch in diesem Jahr. Der richtige Ansatz, denn laut LBS-Immobilienbarometer 2022 sind die Senkung der Energiekosten und Nutzung von Fördermitteln die mit Abstand am häufigsten genannten Nachhaltigkeitsmotive beim Wohnungskauf. „Moderne Technik kann Haushalte schon heute zu einem guten Teil unabhängig von unsicheren Energielieferungen, Preissteigerungen und Förderbedingungen machen“, sagt Dr. Christian Schröder, Immobilienexperte der LBS.

Der große Vorteil der Photovoltaik ist, dass sie sich problemlos in die vorhandene Haustechnik integrieren lässt. Solarmodule wandeln dabei das Sonnenlicht in elektrischen Strom um. Derzeit beträgt die Einspeisevergütung nach dem Erneuerbare-Energien-Gesetz (EEG) für neue Anlagen noch 6,83 Cent je Kilowattstunde (kWh). Die bekommt der Betreiber 20 Jahre lang, wenn er seinen Strom im öffentlichen Netz anderen zur Verfügung stellt. Geplant ist mit der EEG-Erweiterung die Erhöhung auf bis zu 13,8 Cent je Kilowattstunde, wenn der Strom komplett eingespeist wird.

Da die Kilowattstunde Strom Anfang des Jahres bereits 36 Cent kostete, lohnt es sich unter Umständen aber doch, so viel wie möglich des erzeugten Stroms selbst zu verbrauchen. „Die Umstellung auf Eigenverbrauch ist zudem eine Option für Anlagen, für die nach 20 Jahren die Einspeisevergütung entfällt, die aber meist noch deutlich länger Strom produzieren können“, so Schröder.

Energie speichern lohnt sich

Solarkataster zeigen im Internet jedem Grundstücksbesitzer, welche Dachflächen welchen Ertrag bringen. Dank hoher Wirkungsgrade der Zellen sind längst nicht mehr nur rein nach Süden ausgerichtete Dächer geeignet. Die Stromausbeute ist in der dunkleren Jahreszeit von Oktober bis März deutlich geringer, da nur dann Strom produziert wird, wenn die Sonne scheint. Für die übrige Zeit ist ein Batteriespeicher sinnvoll, der die Versorgung an trüben Tagen, bei Nacht und gegebenenfalls sogar bei Stromausfall übernimmt.

Wie beim Handy oder E-Auto enthält er Lithium-Ionen-Akkuzellen, seine Speicherkapazität wird abgestimmt auf die Leistung der Photovoltaikanlage. Zwar reicht der gespeicherte Strom nur für eine relativ kurze Zeit, danach muss er weiter aus dem Netz bezogen werden. Die Speicher werden aber immer stärker. Zudem gibt es erste – noch sehr teure – Lösungen mit Wasserstoff als Speichermedium.

Im Durchschnitt verbraucht ein 4-Personen-Haushalt 4.000 kWh Strom im Jahr. In Zeiten von Homeoffice, E-Autos und Wärmepumpenheizung kann das künftig deutlich mehr werden. Deshalb sollte die Photovoltaikanlage eine Leistung von mindestens 6 kWp (Kilowatt Peak = maximale Stromerzeugung) haben. Dafür benötigt man eine Dachfläche von rund 40 Quadratmetern. Der passende Speicher hat eine Kapazität von 6 kW.

Auch Strom kann in die Cloud wandern

Als Faustformel gilt im Jahresverlauf: Rund 40 Prozent des erzeugten Stroms können direkt im Haushalt genutzt werden. Mit der Solarbatterie steigt der Eigenverbrauch auf bis zu 70 Prozent, das erspart nach aktuellen Strompreisen beim 4-Personen-Haushalt rund 1.000 Euro Energiekosten im Jahr. Die übrigen 30 Prozent gehen für die zum Anschlusszeitpunkt geltende Einspeisevergütung ins öffentliche Netz. Manche Anbieter stellen dafür eine PV-Cloud, also einen virtuellen Speicher, zur Verfügung. Aber Achtung: das rechnet sich nur, wenn der Stromverbrauch über die Jahre relativ konstant und der Vertrag genau danach ausgelegt ist. Bei höherem Verbrauch muss Strom teuer dazugekauft werden, bei niedrigerem Verbrauch verhagelt die Grundgebühr der Cloud oft die Bilanz.

Die Kosten einer hochwertigen Solaranlage liegen bei brutto etwa 1.600 Euro je kWp Leistung inklusive Montage und Wechselrichter, der den Gleichstrom in die erforderlichen 230 Volt Wechselstrom umwandelt. Die 6 kW-Anlage kommt also auf rund 9.600 Euro. Für Speicher, Zähler und Schaltschrank kommt noch einmal eine ähnliche Summe obendrauf. Da die Mehrwertsteuer erstattungsfähig ist, wird der genannte Haushalt für gut 15.000 Euro deutlich unabhängiger von den Strompreisen. Und wer Mieter ist, kann zumindest spezielle kleinere Anlagen für den Balkon nutzen.

Solarthermie: Warmwasser vom Dach

Für eine reine Warmwasser-Solaranlage reichen in einem Einfamilienhaus fünf bis sechs Quadratmeter Flachkollektoren und ein Brauchwassertank von 300 bis 400 Litern aus – eine Mehrinvestition von ca. 6.000 Euro. Wenn die Sonne auch spürbar zum Heizen beitragen soll, benötigt man eine größere Kombianlage mit zehn bis 15 Quadratmetern und einem Pufferspeicher mit einem Volumen bis zu 1.000 Litern. Besonders effizient bei geringerem Flächenverbrauch sind Vakuum-Röhrenkollektoren. Eine solche Anlage kann bei älteren Einfamilienhäusern bis zu 15 Prozent der Heizenergie beisteuern und kostet ab ca. 12.000 Euro.

Wie sich die Investition in die Solarenergie beim eigenen Haus auswirkt, können Hausbesitzer mit dem lbs-energie-sparrechner.de selbst feststellen. Und dann irgendwann das gute Gefühl genießen, die ganz persönliche Klimawende eingeleitet zu haben.

Mit Bausparen der Zinswende begegnen

Die Bauzinsen in Deutschland steigen in raschem Tempo: Standardkredite mit zehnjähriger Zinsbindung, die noch im Dezember 2021 für unter ein Prozent Zins erhältlich waren, liegen aktuell schon bei über zwei Prozent Zins. Und viele Expertinnen und Experten sehen bereits eine „3“ vor dem Komma noch in diesem Jahr voraus. Mit einem Bausparvertrag als Zinssicherung kann man sich gegen diese ungünstige finanzielle Entwicklung am besten wappnen.

Stephan Müller, Leiter Vertrieb von Wüstenrot: „Der große Vorteil des Bausparens ist die uneingeschränkte Niedrigzinsgarantie. Diese resultiert aus der Tatsache, dass Bausparmittel unabhängig vom Kapitalmarkt aus dem Bausparkollektiv heraus begeben werden. Die finanziellen Belastungen sind daher für die gesamte Laufzeit einer Finanzierung stabil und heute schon kalkulierbar.“ Für Immobilieninteressentinnen und -interessenten, die beispielsweise erst in fünf oder zehn Jahren an einen Erwerb denken, ist das ein unschätzbarer Vorteil, denn bei ihnen ist die Unsicherheit über die weitere Zinsentwicklung am größten. Mit Bausparen wird wichtiges Eigenkapital für eine Teilfinanzierung aufgebaut und in Zinssicherung investiert.

Wüstenrot bietet beispielsweise mit dem Wüstenrot Wohnsparen Premium Bauspardarlehenskonditionen ab 1,77 Prozent effektiv bei einer Bausparsumme von 100.000 Euro. Das Angebot liegt aktuell bereits unter den Marktzinsen und könnte in zehn Jahren einen noch viel deutlicheren Zinsvorsprung aufweisen. Hinzu kommt: Bausparen ist vielfach gefördert. Von der Wohnungsbau-Prämie über die Arbeitnehmer-Sparzulage bis hin zum Wohn-Riester unterstützt der Staat den individuellen Immobilientraum.

Auch für Modernisierungen, die in absehbarer Zeit auf Immobilieneigentümerinnen und -eigentümer zukommen, lohnt sich das Bausparen. Mit einem Sollzins ab 0,45 Prozent im Tarif Wüstenrot Wohnsparen Komfort lassen sich die zukünftigen Investitionen sehr zinsgünstig stemmen.

Unterschied von Zehntausenden Euro

Auch Anschlussfinanziererinnen und -finanzierer, die in einigen Jahren vor Ablauf der Zinsbindung ihres derzeitigen Kredits stehen, sollten genau rechnen. Denn jeder Prozentpunkt Zinsanstieg kostet viel Geld. Bei einem Nettodarlehensbetrag von nur 200.000 Euro bedeutet eine Erhöhung der aktuellen Bauzinsen um einen Prozentpunkt Mehrkosten von rund 2.000 Euro pro Jahr. Bei einem Anstieg um sogar drei auf rund fünf Prozent, was historisch gesehen in Deutschland eine oftmals normale Zinshöhe darstellte, verteuert sich der Kredit pro Jahr um 6.000 Euro. Bei einer zehnjährigen Laufzeit resultiert somit ein Unterschiedsbetrag von 60.000 Euro.

Für Anschlussfinanzierer gilt daher: Im Vergleich mit einer Umschuldung, einer Prolongation des Kredits oder dem Abschlusses eines Forward-Darlehens ist ein Bausparvertrag oftmals das ideale Instrument, um sich effektiv vor höheren Zinsen zu schützen. Hier wird eine Anschlussfinanzierung mit einem Vorsorge-Bausparvertrag eingeplant. Weiterer Vorteil bei kleineren Restdarlehen: Zum Ende der Kreditlaufzeit kann eine bestehende Restschuld komplett mit einem zinsgünstigen Bausparervertrag abgelöst werden. Ein großer Vorteil ist weiterhin, dass Sondertilgungen beim Bauspardarlehen jederzeit und in beliebiger Höhe möglich sind.

Wenn alles passt: Zügig finanzieren

Aktuelle Kaufinteressentinnen und -interessenten stehen derzeit vor einer leichteren Entscheidung. Der momentane Zinsanstieg sollte zwar niemanden zu voreiligen Handlungen anspornen. Sofern Objekt, Finanzierung, Handwerkerleistungen und sonstige Rahmenbedingungen stimmen, sollte die Immobilienfinanzierung mit einem klassischen Immobilienkredit oder einer Kombination unter Einbindung eines Bauspardarlehens jedoch rasch unter Dach und Fach gebracht werden.

Wie eine Verjüngungskur hilft, bares Geld zu sparen

Rund 4.000 Kilowattstunden verbraucht ein durchschnittlicher Vier-Personen-Haushalt im Jahr in einem Einfamilienhaus. Damit belaufen sich die jährlichen Stromkosten im Schnitt auf rund 1.300 Euro. Noch teurer wird es, wenn auch das Wasser in Küche und Bad zum Beispiel per Durchlauferhitzer mit Strom erwärmt wird: Dann verbraucht ein vierköpfiger Haushalt rund 5.000 Kilowattstunden und gibt dafür 1.600 Euro aus. Hinzu kommen Kosten für Heizung und Wasser. Die Nebenkosten eines Hauses oder einer Wohnung hängen aber nicht nur von der Wohnfläche und der Personenzahl ab, sondern auch stark vom individuellen Verbrauch. „Wer sparen möchte, sollte also auch sein eigenes Verhalten auf den Prüfstand stellen. Haus- und Wohnungsbesitzer können zusätzlich energiesparende Maßnahmen umsetzen“, sagt LBS-Experte Sven Schüler.

Wenig Aufwand, große Wirkung

Laut dem Bundesverband der Energie- und Wasserwirtschaft sind viele Haushaltsgeräte echte Energiefresser. Auf der Rangliste stehen Kühlschrank, Waschmaschine und Wäschetrockner auf den ersten drei Plätzen. Hier kann sich eine Neuanschaffung schnell rechnen, weil neuere Modelle häufig deutlich weniger Energie verbrauchen. Oder vielleicht ist es im Falle des Trockners möglich, ganz darauf zu verzichten und die Wäsche an der Luft zu trocknen. Oftmals sind es darüber hinaus die kleinen Dinge, die in der Summe ein großes Sparpotenzial bieten. Etwa, den Backofen ohne Vorheizen mit Umluft zu nutzen oder die Herdplatte ein wenig früher auszuschalten. Zudem verbrauchen viele Geräte im Stand-By-Modus rund um die Uhr mehr Strom als gedacht. Am besten ist es, diese Energieverschwender vollständig vom Netz zu trennen oder eine schaltbare Steckdosenleiste zu verwenden. So lassen sich etwa fünf bis zehn Prozent des gesamten Stromverbrauchs sparen.

Energiefreundlich bauen oder sanieren – und gefördert werden

Die Heizung ist in jedem Haushalt ein großer Kostenfaktor. So heizt in einem nicht gedämmten Altbau nur die Hälfte der eingesetzten Energie den Wohnraum, die andere Hälfte geht über die Wände verloren und wärmt die Außenluft. Hier verpufft viel Geld, das in Modernisierungsmaßnahmen oder einer neuen Heizung besser angelegt ist. Bei modernen Niedertemperatur- und Brennwertkesseln fallen gegenüber alten Modellen bis zu 20 Prozent weniger Heizkosten an. In Gebäuden, die älter als 30 Jahre sind, können mit einer neuen Dachdämmung oder Isolierglas sogar bis zu 70 Prozent eingespart werden.

So wird nicht nur der Energieverbrauch, sondern auch der Klimafußabdruck des Gebäudes kleiner. Was wiederum dem Staat einiges an Unterstützung wert ist: „Der Bund fördert durch Beratung, Zuschüsse und Kredite über BAFA und KfW die energetische Sanierung. Je nach Programm sind zwischen 20 und 80 Prozent der Kosten förderungsfähig. Wer ein Effizienzhaus neu baut, erhält ebenfalls einen Zuschuss. Grundsätzlich lässt sich sagen: Je energiesparender das Zuhause wird, desto höher fällt die Förderung aus“, so der LBS-Experte.

Wie klimafreundlich eine Bestandsimmobilie ist, hängt stark davon ab, wie alt das Gebäude ist. Rund 40 Prozent des Wohnungsbestandes in Deutschland ist zwischen 1949 und 1978 entstanden. Insgesamt weisen derzeit rund 40 Prozent der Ein- und Zweifamilienhäuser eine der drei schlechtesten Energieeffizienzklassen F, G oder H auf. Es gibt also noch viel Potenzial. In manchen Fällen ist eine energetische Sanierung sogar vorgeschrieben.

Einfache Finanzierung durch Bausparvertrag

Für die Finanzierung einer Sanierung eignet sich ein Bausparvertrag besonders gut. Viele Landesbausparkassen bieten spezielle Modernisierungskredite, die für kleinere Darlehenssummen bis 50.000 Euro in Verbindung mit einem LBS-Bausparvertrag ohne Grundschuldeintrag vergeben werden können. Auch wer nicht sofort, sondern erst in ein paar Jahren loslegen möchte, kann schon jetzt vorsorgen. „Wir empfehlen, jeden Monat 1,50 Euro je Quadratmeter Wohnfläche auf einem Bausparvertrag zurückzulegen“, sagt Schüler. „Zusammen mit dem Bauspardarlehen steht damit später ein solider Grundstock für Modernisierungswünsche oder Energiesparmaßnahmen zur Verfügung.“ Bei der Ermittlung der Kosten hilft der LBS-Modernisierungskosten-Rechner.

Gut zu Wissen:

+++ Vielfalt bei Energiesparhäusern +++

Die Bezeichnung „Energiesparhaus“ ist ein Oberbegriff für jede Art von Häusern, die Energie sparen. Darunter fallen zahlreiche einzelne Gebäudearten, die alle ihr Einsparziel auf unterschiedliche Art und Weise realisieren: Etwa das Nullenergiehaus, bei dem die gesamte gebrauchte Energie, etwa durch Fotovoltaikanlagen, vom Haus selbst produziert wird. Oder das Plus-Energiehaus, das durch eine Verbindung aus Fotovoltaikanlage und thermischer Solaranlage zur Heizungsunterstützung und Warmwasserbereitung sogar einen Energieüberschuss erwirtschaftet. Auch das sogenannte Passivhaus, bei dem der jährliche Heizwärmebedarf maximal 15 Kilowattstunden pro Quadratmeter Wohnfläche betragen darf, ist eine Energiesparhaus-Variante. Hier kommen luftdichte Gebäudehüllen und automatisierte Wohnungslüftungen mit Wärmerückgewinnung zum Einsatz.